近日,中國人民銀行發(fā)布《關(guān)于改進(jìn)個(gè)人銀行賬戶分類管理有關(guān)事項(xiàng)的通知》(下稱《通知》),在開立賬戶、身份認(rèn)證、賬戶使用等方面作了優(yōu)化改進(jìn),擴(kuò)大了II、III類賬戶的應(yīng)用范圍,推動(dòng)Ⅱ、Ⅲ類戶成為個(gè)人辦理網(wǎng)上支付、移動(dòng)支付等小額消費(fèi)繳費(fèi)業(yè)務(wù)的主要渠道。會(huì)給大家?guī)砟男┯绊?

央行新規(guī) 改進(jìn)銀行賬戶分類

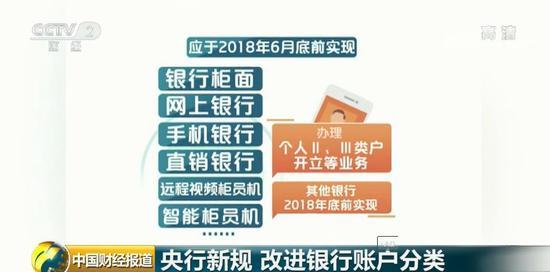

央行最新發(fā)布的《通知》明確要求,2018年6月底前,國有商業(yè)銀行、股份制商業(yè)銀行等銀行業(yè)金融機(jī)構(gòu)應(yīng)當(dāng)實(shí)現(xiàn)在本銀行柜面和網(wǎng)上銀行、手機(jī)銀行、直銷銀行、遠(yuǎn)程視頻柜員機(jī)、智能柜員機(jī)等電子渠道辦理個(gè)人II、III類戶開立等業(yè)務(wù)。

2018年12月底前,其他銀行應(yīng)當(dāng)實(shí)現(xiàn)上述要求。屆時(shí),個(gè)人可根據(jù)自身使用習(xí)慣,在多種開戶渠道中選擇便捷渠道開立Ⅱ、Ⅲ類戶。

三類賬戶分別像:錢箱 錢夾 零錢包

2015年12月,央行啟動(dòng)個(gè)人銀行賬戶制度改革,將銀行個(gè)人賬戶分為不同權(quán)限等級(jí)的三類賬戶。其中,

Ⅰ類賬戶為全功能賬戶,即日常所用的借記卡或儲(chǔ)蓄存折;

Ⅱ類賬戶具備“理財(cái)+支付”功能,可以是電子賬戶也可配發(fā)銀行卡;

Ⅲ類賬戶則只能進(jìn)行小額消費(fèi)和繳費(fèi)支付,基本屬于電子賬戶。

形象地說,三類銀行賬戶就像是3個(gè)不同資金量的錢包:

Ⅰ類戶是“錢箱”,個(gè)人的工資收入等主要資金來源都存放在該賬戶中;

Ⅱ類戶是“錢夾”,個(gè)人日常刷卡消費(fèi)、網(wǎng)絡(luò)購物、網(wǎng)絡(luò)繳費(fèi)通過該賬戶辦理,還可以購買銀行的投資理財(cái)產(chǎn)品;

Ⅲ類戶是“零錢包”,尤其適用移動(dòng)支付等新興支付方式。

2016年9月30日,央行發(fā)布通知,

規(guī)定自2016年12月1日起,每個(gè)人在每家銀行只能開立一個(gè)I類賬戶,已開立Ⅰ類戶,再新開戶的,應(yīng)當(dāng)開立Ⅱ類戶或Ⅲ類戶。

Ⅱ、Ⅲ類戶開戶手續(xù)簡(jiǎn)化

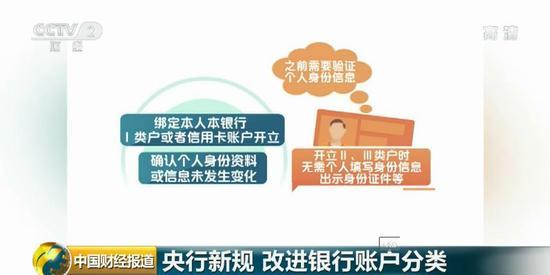

本次《通知》對(duì)賬戶管理進(jìn)行了優(yōu)化,其中簡(jiǎn)化了開戶手續(xù),明確個(gè)人通過采用數(shù)字證書或電子簽名等安全可靠驗(yàn)證方式登錄電子渠道開立Ⅱ、Ⅲ類戶時(shí),如綁定本人本銀行Ⅰ類戶或者信用卡賬戶開立的,且確認(rèn)個(gè)人身份資料或信息未發(fā)生變化的,開立Ⅱ、Ⅲ類戶時(shí)無需個(gè)人填寫身份信息、出示身份證件等。在此之前,開立Ⅱ、Ⅲ類戶需要驗(yàn)證個(gè)人身份信息。

在提供便利開戶的同時(shí),文件并沒有放松客戶身份識(shí)別要求。對(duì)于開立Ⅲ類賬戶,《通知》規(guī)定,必須綁定已經(jīng)實(shí)名制驗(yàn)證的賬戶。

當(dāng)同一個(gè)人在一家銀行所有Ⅲ類戶資金雙邊收付金額累計(jì)達(dá)到5萬元(含)以上時(shí),

應(yīng)當(dāng)要求個(gè)人在7日內(nèi)提供有效身份證件,并留存身份證件復(fù)印件、影印件或影像,登記個(gè)人職業(yè)、住所地或者工作單位地址、證件有效期等其他身份基本信息。

《通知》優(yōu)化改進(jìn)Ⅱ、Ⅲ類賬戶

開立Ⅱ、Ⅲ類賬戶方面

自《通知》下發(fā)之日起,同一銀行法人為同一個(gè)人開立II、III類戶的數(shù)量原則上分別不得超過5個(gè)。

在使用方向上,“積極引導(dǎo)個(gè)人使用Ⅱ、Ⅲ類戶替代Ⅰ類戶用于網(wǎng)絡(luò)支付和移動(dòng)支付業(yè)務(wù),利用Ⅱ、Ⅲ類戶辦理日常消費(fèi)、繳納公共事業(yè)費(fèi)、向支付賬戶充值等業(yè)務(wù)。”?

Ⅲ類戶限額方面

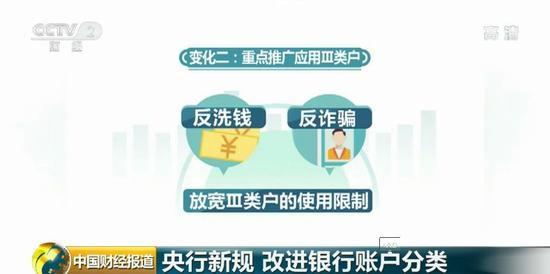

《通知》要求重點(diǎn)推廣應(yīng)用Ⅲ類戶。在滿足反洗錢、反詐騙要求的前提下,放寬Ⅲ類戶的使用限制。Ⅲ類戶賬戶余額上限從1000元提升為2000元,更好地滿足社會(huì)公眾日常小額支付需求。

Ⅱ、Ⅲ類戶取現(xiàn)方面

《通知》規(guī)定,Ⅱ、Ⅲ類戶可以通過基于主機(jī)卡模擬(HCE)、手機(jī)安全單元(SE)、支付標(biāo)記化(Tokenization)等技術(shù)的移動(dòng)支付工具進(jìn)行小額取現(xiàn),取現(xiàn)額度應(yīng)當(dāng)在遵守Ⅱ、Ⅲ類戶出金總限額規(guī)定的前提下,由銀行根據(jù)客戶風(fēng)險(xiǎn)等級(jí)和交易情況自行設(shè)定。

Ⅲ類戶發(fā)放貸款方面

此前無貸款功能的Ⅲ類賬戶權(quán)限被放開。根據(jù)新規(guī),銀行可以向Ⅲ類戶發(fā)放本銀行小額消費(fèi)貸款資金并通過Ⅲ類戶還款,但Ⅲ類戶不得直接透支。而在此之前,只有Ⅰ、Ⅱ類戶有此權(quán)限。?

責(zé)任編輯: