日前,中國人民銀行、中國銀行保險監(jiān)督管理委員會下發(fā)《關(guān)于建立銀行業(yè)金融機(jī)構(gòu)房地產(chǎn)貸款集中度管理制度的通知》(下稱《通知》),為各類銀行機(jī)構(gòu)的房地產(chǎn)貸款占比劃定了“紅線”,其中,大型銀行房地產(chǎn)貸款占比上限40%,個人房貸上限32.5%。《通知》2021年1月1日起實(shí)施。為何要劃定房貸“紅線”?對市民的房貸有何影響?記者進(jìn)行了采訪。

央行設(shè)“房貸紅線”

大型銀行個貸不超32.5%

1月1日起,《關(guān)于建立銀行業(yè)金融機(jī)構(gòu)房地產(chǎn)貸款集中度管理制度的通知》正式實(shí)施,這是繼針對房企融資“三道紅線”之后,國家在構(gòu)建“房地產(chǎn)金融宏觀審慎政策”方面出臺的又一重磅政策,主要是給銀行設(shè)定了關(guān)于房貸規(guī)模的“兩道紅線”。

第一道紅線是“房地產(chǎn)貸款占比”,是銀行業(yè)金融機(jī)構(gòu)房地產(chǎn)貸款余額占該機(jī)構(gòu)人民幣各項(xiàng)貸款余額的比例。 第二道紅線是“個人住房貸款占比”,是個人住房貸款余額占金融機(jī)構(gòu)人民幣各項(xiàng)貸款余額的比例。

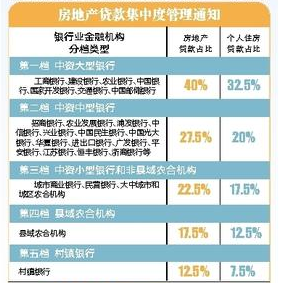

央行、銀保監(jiān)會把銀行分為了5檔,即中資大型銀行、中資中型銀行、中資小型銀行和非縣域農(nóng)合機(jī)構(gòu)、縣域農(nóng)合機(jī)構(gòu)、村鎮(zhèn)銀行。也就是說,7大國有銀行(包含國家開發(fā)行)的貸款比例最高,“房地產(chǎn)貸款占比”可以達(dá)到總貸款的40%,“個人住房貸款占比”可以達(dá)到總貸款的32.5%。依次是中型銀行、小型銀行、縣域銀行和村鎮(zhèn)銀行。

超過規(guī)定數(shù)值,就視為“踩紅線”,對于“踩紅線”的銀行,要求必須限期整改。具體規(guī)定是:2020年12月末,銀行業(yè)金融機(jī)構(gòu)房地產(chǎn)貸款占比、個人住房貸款占比超出管理要求,超出2個百分點(diǎn)以內(nèi)的,業(yè)務(wù)調(diào)整過渡期為自本通知實(shí)施之日起2年;超出2個百分點(diǎn)及以上的,業(yè)務(wù)調(diào)整過渡期為自本通知實(shí)施之日起4年。房地產(chǎn)貸款占比、個人住房貸款占比的業(yè)務(wù)調(diào)整過渡期分別設(shè)置。

有助優(yōu)化信貸結(jié)構(gòu)

“小銀行”貸款將受嚴(yán)管

“央行對于銀行房貸占比的管理,可以有效遏制投機(jī)炒作,使得房地產(chǎn)市場更加穩(wěn)定。今年,預(yù)計銀行個人住房貸款的額度不會太寬松。”揚(yáng)州一家國有銀行個貸部門相關(guān)人士透露,此外根據(jù)新規(guī),越小的銀行個人住房貸款占比上限越低,在供給下降的情況下,房貸利率也可能上行壓力。根據(jù)公開資料,大部分商業(yè)銀行尚未觸及上述規(guī)定上限,消費(fèi)者無需過度擔(dān)心買房申請貸款受到影響,存量住房貸款也不會因?yàn)樵撜叨汇y行提前收回,短期內(nèi)對房貸利率不會造成影響。

“這次監(jiān)管出臺的新規(guī),對中小銀行的房貸政策影響更大。”揚(yáng)州一家股份制銀行人士認(rèn)為,實(shí)施分類分層管理,從規(guī)模和防控風(fēng)險能力兩方面為依據(jù)制定分檔,就意味著以往“小銀行”通過更“靈活”的個人住房貸款政策,來提升收益的情況將受到限制。對中小銀行來說,房地產(chǎn)貸款、個人住房貸款的利率、資格等方面的管理將更加嚴(yán)格,對購房者來說,通過在“小銀行”申請房貸,來打政策“擦邊球”的情形,也將更難實(shí)現(xiàn)。

業(yè)內(nèi)人士介紹,建立房地產(chǎn)貸款集中度管理可提高金融體系韌性和穩(wěn)健性,促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展。同時,制度將強(qiáng)化銀行業(yè)金融機(jī)構(gòu)內(nèi)在約束,優(yōu)化信貸結(jié)構(gòu),支持制造業(yè)、科技等經(jīng)濟(jì)社會發(fā)展重點(diǎn)領(lǐng)域和小微、三農(nóng)等薄弱環(huán)節(jié)融資,推動金融、房地產(chǎn)同實(shí)體經(jīng)濟(jì)均衡發(fā)展。 記者 張玉菁

房地產(chǎn)貸款集中度管理制度

在我國境內(nèi)設(shè)立的中資法人銀行業(yè)金融機(jī)構(gòu),其房地產(chǎn)貸款余額占比及個人住房貸款余額占比應(yīng)滿足人民銀行、銀保監(jiān)會確定的管理要求,即不得高于人民銀行、銀保監(jiān)會確定的相應(yīng)上限。

下一篇:房子公攤面積何時“全面取消”?

責(zé)任編輯: